德银预测:2025年中国股票估值折价将消失,A股港股有望创新高

Deepseek的爆火引发了全球对中国资产的重新评估。德意志银行在2月5日发布的最新报告中表示,2025年将成为中国在全球竞争中脱颖而出的关键一年,预计中国股票的“估值折价”将不复存在,A股和港股市场将迎来新一轮牛市,并突破此前的历史高点。

德银在报告中指出:

“2025年将是投资界意识到中国在全球竞争中占据领先地位的一年。越来越多的证据表明,中国企业在多个制造和服务领域提供了高性价比和优质产品,其竞争力不容忽视。”

德银预测,随着政策支持消费和金融自由化的推进,中国企业的盈利能力可能超出预期。港股和A股市场的牛市始于2024年,预计将在中期内超越之前的高点。

具体来看,德银认为,中国制造业和服务业已占据全球领导地位,而DeepSeek的推出被视为中国的“斯普特尼克时刻”。中国不仅在服装、纺织品、玩具、基础电子、钢铁、造船等传统领域占据主导地位,还在电信设备、核能、国防和高速铁路等复杂行业中展现出强大的技术实力。2025年,中国更是在短短一周内推出了世界上第一架第六代战斗机和低成本人工智能系统DeepSeek,这标志着中国知识产权得到了国际认可。

马克·安德森将DeepSeek的推出称为“人工智能的斯普特尼克时刻”,但德银认为,这一事件更像是中国的“斯普特尼克时刻”,因为它象征着中国在全球高附加值领域的崛起。中国正在以前所未有的速度扩展其在全球供应链中的主导地位。

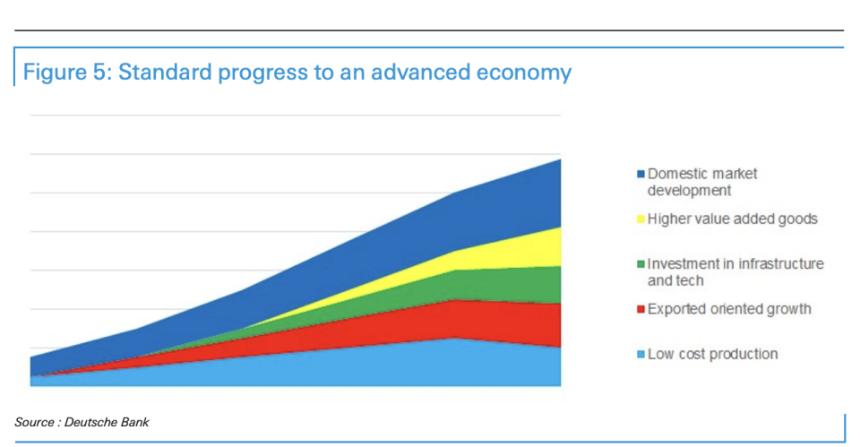

德银还指出,当前的中国与1980年代初期的日本有诸多相似之处:

“人们开始意识到,中国现在的位置并非1989年的日本,而是1980年代初期的日本。当时,日本价值链迅速攀升,以更低的价格提供更高质量的产品,并不断推动创新。”

此外,德银对中美贸易问题持乐观态度,认为可能会带来正面惊喜:

“随着中国企业在全球范围内的主导地位不断巩固,估值折扣最终应转变为溢价。我们相信投资者将不得不在中期内迅速转向中国,而在不推高股价的情况下很难获得中国股票。”

中国制造业优势日益凸显

近年来,中国制造业的全球优势愈发明显。德银指出:

“从最初在服装、纺织品和玩具领域的崛起,到如今在基础电子、钢铁、造船等领域占据主导地位,中国制造业的发展轨迹令人瞩目。特别是在白色家电、太阳能等领域,中国企业的表现更是异军突起。”

值得注意的是,中国在电信设备、核电、国防和高速铁路等复杂行业中的崛起,展现了其强大的技术实力。2024年底,中国在汽车出口领域的快速崛起引起全球关注,其高性能、外观吸引人且价格具有竞争力的电动汽车(EV)成功打入国际市场。2025年,中国更是在短短一周内推出了世界上第一架第六代战斗机和低成本人工智能系统DeepSeek,这被视为中国知识产权得到认可的重要标志。

中国制造业的实力可以从以下几个方面得到印证:

-

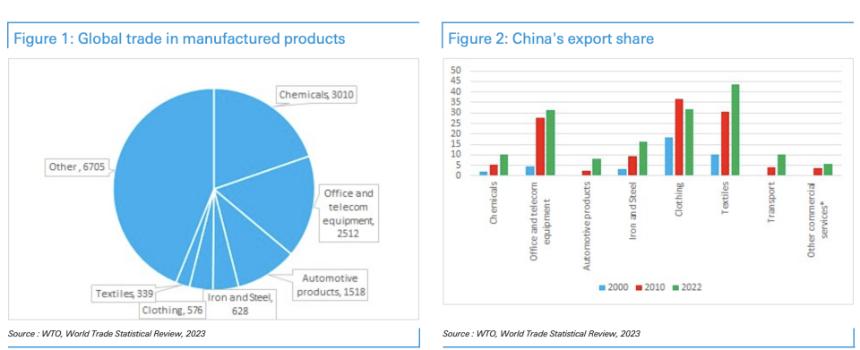

出口规模:中国的商品出口额是美国的两倍,贡献了全球制造业增加值的30%。

-

专利申请:2023年,中国占全球专利申请的近一半。在电动汽车领域,中国拥有约70%的专利,5G和6G电信设备领域也有类似优势。

-

人才储备:除印度外,中国拥有比世界其他国家更多的STEM(科学、技术、工程和数学)毕业生。

-

产业集群:中国为关键行业创造了类似硅谷的本地专业集群,并与大学在研究方面紧密合作。

中国更像1980年代初期的日本

德银认为,中国当前的发展阶段与1980年代初期的日本非常相似:

“日本的增长是通过利用丰富的廉价劳动力、资本的密集使用以及生产力的提高来实现的。国内投资占GDP的30%以上,这得益于保持低利率的金融抑制政策。日本通过合资企业获取新技术。储蓄在1970年代初占GDP的40%,然后在1980年代初降至近30%。日本在1970年代开始在海外设立工厂以避免贸易摩擦,中国最近才开始采取这样的行动。”

德银还表示:

“自由化金融体系对促进消费是有帮助的,通过正常化利率,从而结束从存款人到企业的资金转移。这将减少过度投资和过度竞争,因为资本得到了配给,这将有利于提高国有企业回报率。我们预计,随着国有企业提高回报率,将要求缓解过度竞争以提高股票价值。我们预计这将在2025年成为一个关键话题,该因素将成为推动牛市的关键因素。”

此外,中国经济和出口仍保持较快增长。2024年,中国出口增长7%,对巴西、阿联酋和沙特阿拉伯的出口分别增长23%、19%和18%,对“一带一路”中的东盟国家增长13%。中国对东盟和金砖国家的出口现已相当于对美国和欧盟的出口总和,且过去五年中,对这些目的地的出口市场份额每年增长两个百分点。

中国经济增长的动力来自几个方面:

-

制造业优势:在几乎所有行业中,中国都拥有世界领先的公司,并不断抢占市场份额。

-

“一带一路”倡议:该倡议打开了中亚、西亚、中东和北非等地区,扩大了中国的潜在市场。

-

自动化领先:约70%的工业机器人安装在中国,推动了生产力优势。

-

内需潜力:家庭存款增长放缓至名义GDP增长率的两倍,但自2020年以来,储蓄增加了10万亿美元,预计这些储蓄将在中期内流入消费和股票市场。

中美贸易问题可能带来正面惊喜,贸易和市场并非那么紧密相关

据央视新闻此前报道,美国总统特朗普于2月1日签署行政令,对进口自中国的商品加征10%的关税。但德银认为,实际情况可能比预期更为有利。特朗普政府似乎更看重战术上的胜利,而非坚持难以获得支持的意识形态立场。

DeepSeek的推出动摇了世界对中国可以被遏制的信念。更好的做法可能是通过降低监管、提供廉价能源和相对较低的进口中间产品壁垒来刺激商业。预计在中期选举前,更倾向于贸易的立场最终将成为发展中的“美国优先”议程的一部分。

德银分析认为,一个快速达成的中美贸易协议可能涉及有限的关税、撤销一些当前的限制,以及美国和中国公司之间的一些大型合同。如果这种情况发生,预计中国股市将会上涨。

出口下降可能在一段时间内反而推动股市上涨。中国在各行业的主导地位是通过在许多领域的过度投资实现的。如果能够限制供应,可能对股票有利,并释放一些资本用于国内消费。

整体来看,德银认为,随着中国企业在全球范围内的主导地位不断巩固,投资者可能需要迅速调整策略,增加对中国市场的配置。预计香港/中国股市将在中期内继续领先全球市场,延续2024年的强劲表现。

“我们认为全球投资者往往严重低配中国,就像他们几年前回避化石燃料一样,直到市场惩罚了那些做出非市场决策的人。我们看到今天基金对中国的持仓与此相似。喜欢领先公司、拥有护城河的投资者不能忽视,如今是中国公司拥有宽广和深厚的护城河,而不是西方公司。”

随着中国企业在全球范围内的主导地位不断巩固,中国故事估值折价似乎最终应该转变为溢价。我们相信投资者将不得不在中期内迅速转向中国,并且在不推高股价的情况下很难获得中国股票。我们之前一直看好,但对于找到什么因素会促使世界觉醒并购买感到困扰,我们相信中国的“斯普特尼克时刻”(或电动汽车领域的主导地位)就是这个因素。

- 05-14 12:08:00 以太坊现货ETF昨日总净流入1337.28万美元,九支ETF无一净流出

- 05-14 12:07:00 比特币现货ETF昨日总净流出9614.25万美元,十二支ETF无一净流入

- 05-14 6:08:00 ETH突破2600美元,日内涨幅 1.35%

- 05-14 6:07:00 ETH突破2700美元,日内涨幅 5.31%

- 05-14 0:08:00 Uniswap上线“一键闪兑”功能,支持EIP-5792智能钱包

- 05-14 0:07:00 特朗普获沙特6000亿美元投资承诺